2。行业月度景气追踪

2.1。 上游行业景气追踪

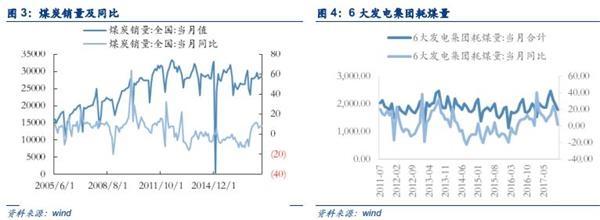

2.1.1。 煤炭行业:1月预计双焦维持高位上行

12月动力煤、煤炭价格呈现小幅上涨,焦炭期货价格回落,预计1月供应端维持紧张状态,旺季需求不减,行业景气维持高位上行。受冬季限产的冲击,叠加停产检修矿井数量增加,煤炭供应量偏紧,12月煤炭价格指数(全国综合)较上月上涨1.54%。同时,12月10日,受国家发展改革委组织召开的全国发展改革系统加强节能减排促进大气污染防治工作会议影响,会议明确指数要确保完成“十二五”节能减排约束性指标,约束煤炭供应量,价格受到提振,动力煤秦皇岛市场价和平仓价分别较上月上升2.44%和2.93%。值得注意的是焦炭期货结算价较上月下滑6.58%。随着冬季温度的下滑,季节性消费需求持续释放,6大发电集团耗煤量自10月起持续向上攀升,日均耗煤量、当月耗煤量分别达71.20万吨、2064.71万吨,分别较上月同比上升9.17%和2.12%;库存端,下游补库存的需求上升,叠加新的库存制度有望于明年正式实施,6大发电集团煤炭库存较上月上涨26.67%,曹妃甸港、秦皇岛港、广州港煤炭库存分别较上月下降29.48%、下跌3.85%、下跌8.49%,库存量分别为185.60万吨、650.00万吨、187.5万吨。目前,2017年煤炭去产能1.5亿吨的目标任务已经提前完成,据国家发改委副主任连维良介绍,2017年底全国煤矿数量已从2015年的1.08万处进一步减少到7000处左右。结合12月初发改委公布的煤炭库存制度,对于煤企和电企的最高库存和最低库存标准都做了明确规定,并明确考核监督机制,该制度将于2018年1月1日开始实施,预计1月煤炭供给将保持紧张状态,冬季的旺季需求量不减,我们预计煤炭价格维持高位,行业景气稳定上行。