二是周期类公司扎堆上市导致A股市场结构失衡。在由需求扩张驱动的传统盈利回升周期中,周期股往往业绩靓丽,更易满足A股新股发行制度的盈利要求,从而导致A股周期类上市公司数量和融资金额更多。自2000年以来,周期行业IPO企业数量占比达47%、融资金额占44%,而消费行业融资企业数量占29%、融资金额占20%,科技行业融资企业数量占比19%、融资金额占比11%,金融行业融资企业数量占比为2%、融资金额占比为22%。即使是2010年以来,经济转型过程加快,但仍然是周期行业上市数量和金额占比较高,分别达46%、38%,而科技行业IPO数量和金额占比仅21%、15%。随着周期股扎堆上市,A股市场结构也开始失衡,按照3月8日股价统计,A股周期股总市值占比为34%,科技股为13%,而在海外中资股(含港股)中周期股总市值占比为22%,科技股为29%,可见A股囿于传统经济结构,难以为科创企业提供有力的融资支持。

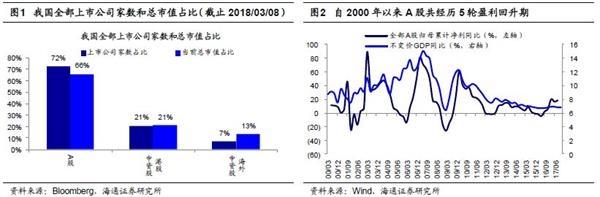

三是严苛的财务标准令BAJT类公司无缘登陆 A股。目前我国共有4845家上市公司,其中A股上市公司家数占比/总市值占比为72%/66%,港股中资股为21%/21%,其他海外中资股为7%/13%,约三成中资股并未选择在A股上市。A股发行制度中严苛的财务标准并未有效筛选出符合未来产业发展方向的优质企业,在这轮产业结构转型升级期成长起来的BATJ类公司均远赴海外上市而无缘A股。这是因为处在成长期的新兴行业公司往往业绩不如意,比如2012年上市的京东在2011年亏损13亿元,从而这些企业当时较难符合国内发行制度的标准。在国内融资难的情况下,这些 BATJ类公司远赴海外上市。随着这些行业步入成熟期,企业营收和市场份额稳定下来,盈利能力开始好转,并逐渐成长为行业龙头,而A股市场则与这些企业失之交臂。