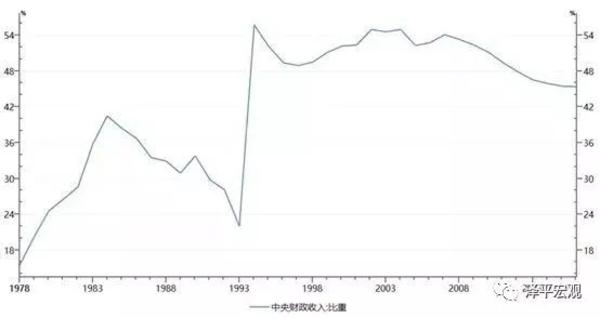

图1:国、地税分设主要为了解决1993年之前中央财政占比过低的问题

资料来源:恒大研究院、wind。

“营改增”后地方的主体税种营业税没了,地税局系统释放出了大量的人力物力;新增企业的企业所得税都归属国税局征收,国税局征收增值税、消费税和企业所得税这3个最重要的税种。在当前互联网和大数据的支持下,系统能够自动根据共享税的中央、地方比例划分为中央和地方收入,地税部门存在的必要性下降。