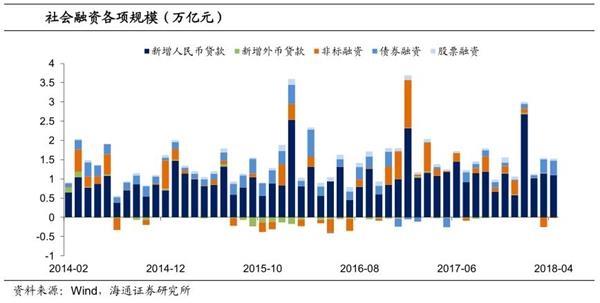

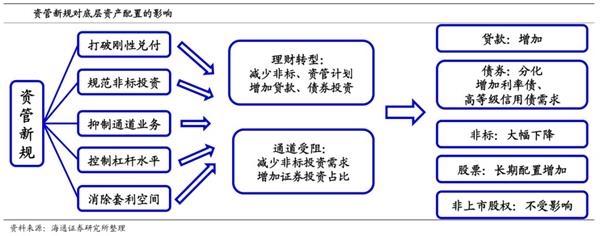

实际上,自从去年末资管新规征求意见稿发布以后,底层资产配置的变化已经发生。一方面,非标投资已经开始收缩。今年以来,社会融资中新增非标融资规模出现明显下滑,特别是委托贷款在近4个月均出现了负增长;而相比之下,贷款规模出现超季节性增长。 另一方面,利率债投资需求增加。今年以来,10年期国债和5年期国开债收益率分别下行超过20和60个BP,但是信用债违约事件频发,高风险信用债收益率上行。信用利差的扩大反映出债券市场的分化已经开始。

以上发生的变化实际上都可以通过我们前面分析的思路去理解,但是目前市场对于金融强监管的调整还不够充分。在资管新规的过渡期,到期的非标融资不再续作将导致非标规模持续萎缩,社会融资规模同比增速还会进一步下降。同时,打破刚性兑付和净值化管理对理财和其他公募产品的影响也还未显现。 因此,未来资管新规对资本市场的影响还会延续,从非标资产向债券股票等标准化资产转化将成为长期趋势。