何谓影子银行?影子银行的起源。商业银行作为中介最主要的盈利来源于存款和贷款之间的利差,为了利润最大化,银行天生就有加杠杆、扩张规模的冲动。所以全球各国都会对银行进行监管,决定了商业银行在监管范围内所能投放的信用资源是有限的。但随着金融业的发展,现实中还出现了另一类非银行的机构或行为,与银行扮演着类似的角色,也就是所谓的“影子银行”。影子银行通过非银行的渠道、工具和结构实现加杠杆,与传统商业银行的存贷款功能类似,但没有接受相应的监管。例如在美国的金融体系中,影子银行主要是围绕证券化实现表外融资的功能,而过度的证券化与监管的缺失,带来了高风险、高杠杆的问题,在08年的次贷危机中起到了推波助澜的作用。中国的影子银行。与欧美以证券化为核心的影子银行体系不同,中国的影子银行较少地借助金融衍生工具,主要是围绕商业银行业务衍生而来。国内的影子银行可以分为两大类,一类是金融机构的业务,其中包括银行借助非银金融机构等作为通道投放信用,达到规避商业银行监管的目的,以及非银金融机构自身作为中介发挥融资和放贷的作用;另一类则是P2P、小额贷款公司、典当行等非金融机构开展的民间融资活动。

规模有多大?作为我国影子银行的重要组成部分,非银金融机构近几年快速扩张,资产管理规模超过60万亿。但是这里面还存在大量资管产品之间的嵌套,有很大一部分是重复计算的,进行相应剔除后,截至2017年末实际通过非银金融机构投向实体的资金规模接近30万亿。除了非银机构的通道业务以外,股权质押融资、P2P、小额贷款公司、供应链金融、消费贷、互联网金融平台民间机构的借贷业务也属于影子银行的范畴,其中P2P、股权质押融资和小额贷款公司规模较大,而P2P规模相比2014年末增长了近12倍。除了非银机构和民间借贷以外,实际上还有部分银行的表外业务也属于影子银行,主要包括委托贷款和未贴现银行承兑汇票。根据我们测算的总量,截至2017年末我国通过影子银行体系流入实体的资金规模达到47万亿,其中非银金融机构、民间借贷和其他银行表外的影子银行形式流入实体的资金规模分别在29万亿、5万亿和13万亿。可以说,非银金融机构是影子银行资金流入实体经济的主要通道,而银行的表外业务规模也不小。

监管收紧,影响几何?今年以来,以资管新规为代表的金融监管政策相继出台,其中大部分是针对非银金融机构的通道业务,再加上P2P爆雷、股市调整冲击股权质押融资,根据我们初步测算,今年上半年我国影子银行融资规模萎缩约2.3万亿,远远高于央行非标统计中的萎缩1.3万亿的规模。社融增速下降首先冲击的就是主要依靠非标融资的地产、融资平台和小型民营企业。随着融资渠道的恶化,这些企业面临再融资风险,导致违约率上升。而信用风险的不断发酵将导致货币创造放缓,在央行维持货币边际宽松的情况下,实体经济获得的流动性仍会收紧,最终将导致经济增长承压。

近两年金融监管全面规范、收紧,导致过去数年连续高增长的影子银行体系面临收缩压力,今年社会融资规模增速甚至出现大幅下行,而融资是经济的先行指标,势必引发大家对下半年经济增长的担忧。究竟实际社会融资增速下降多少?对经济冲击有多大?弄清楚我国影子银行体系的规模变化和现状显得尤其重要,尽管这种测算工作非常繁琐困难,但我们本篇专题希望尝试一下、探个究竟。

1

何谓影子银行?

1.1 影子银行的起源

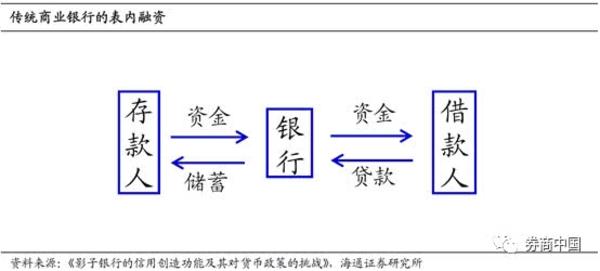

说起影子银行,首先不得不提及商业银行。商业银行在金融体系中扮演着中介的角色,承担着间接融资、创造货币的重要功能。银行最为核心的业务就是一边吸收社会资金作为存款,另一边发放贷款给有融资需求的个体,进行信用的创造和扩张。银行作为中介最主要的盈利来源于存款和贷款之间的利差,为了利润最大化,银行天生就有加杠杆、扩张规模的冲动。所以全球各国都会对银行进行监管,例如巴塞尔协议中对银行资本金充足率的监管,就是限制银行的杠杆率和规模扩张速度。所以这也决定了商业银行在监管范围内所能投放的信用资源是有限的。

但随着金融业的发展,现实中还出现了另一类非银行的机构或行为,与银行扮演着类似的角色,也就是所谓的“影子银行”。07年美国太平洋投资管理公司(PIMCO)的Paul McCulley最早提出了“影子银行”的概念,认为影子银行通过非银行的渠道、工具和结构实现加杠杆,与传统商业银行的存贷款功能类似,但没有接受相应的监管。

例如在美国的金融体系中,影子银行主要是围绕证券化实现表外融资的功能。影子银行的负债不是来自储蓄,而是来自投资者购买货币市场基金等工具的资金,这些资金购买银行的贷款资产并构建结构化产品,或直接购买基于信贷的证券化产品,使得原本银行的贷款被剥离到表外,这样也就规避了监管的约束,而通过层层创造衍生品,影子银行也不断放大了信用。自诞生以来,美国影子银行业务扩张迅速,金融危机前夕影子银行体系的信贷规模已超过传统银行的信贷,而过度的证券化与监管的缺失,带来了高风险、高杠杆的问题,在08年的次贷危机中起到了推波助澜的作用。