1.2今年高股息股票表现佳

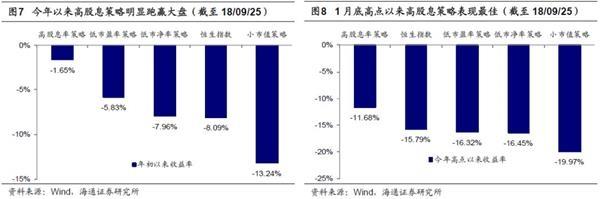

今年以来高股息策略跌幅最小。今年2月份以来,港股持续调整,年初至9月25日恒生指数跌幅为-8.09%。采用前文相同的方法,将恒生综合指数成份股分别按照股息率、市值、市盈率(TTM)和市净率(LF)分成5组,选取股息率最高的20%、市值最小的20%、市盈率最低的20%、市净率最低的20%分别构建高股息率组合、小市值组合、低市盈率组合、低市净率组合。在18年年初投资上述投资组合,截至9月25日,高股息策略组合跌幅最低,仅为-1.65%,低市盈率组合、低市净率组合、小市值组合的跌幅分别为-5.83%、-7.96%、-13.24%;在今年1月份港股高点投资上述投资组合,截至9月25日,高股息策略组合跌幅仍是最低,为-11.68%,低市盈率组合、低市净率组合、小市值组合的跌幅分别为-16.32%、-16.45%、-19.97%。

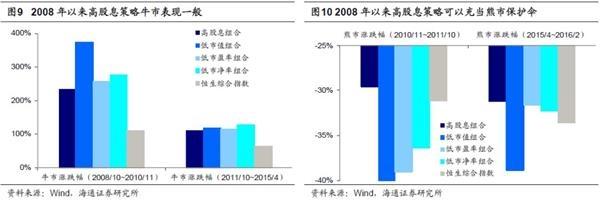

历史上高股息策略牛市表现普通,熊市跌幅最小。2008年以来港股共经历了两轮牛市,第一轮牛市(08/10-10/11)中,高股息组合累计收益率为232.4%、小市值组合累计收益率为372.4%、低市盈率组合累计收益率为256.7%、低市净率组合累计收益率为276.5%、恒生综合指数累计收益率为110.8%;第二轮牛市(11/10-15/04)中,高股息组合累计收益率为110.0%、小市值组合累计收益率为118.9%、低市盈率组合累计收益率为116.4%、低市净率组合累计收益率为128.0%、恒生综合指数累计收益率64.4%。综合两轮牛市中四大简单策略的表现看,高股息策略并不突出。2008年以来港股共经历了两轮熊市,第一轮熊市(10/11-11/10)中,高股息组合累计收益率为-29.6%、小市值组合累计收益率为-42.8%、低市盈率组合累计收益率为-39.1%、低市净率组合累计收益率为-36.4%、恒生综合指数累计收益率为-31.1%;第二轮熊市(15/04-16/02)中,高股息组合累计收益率为-31.2%、小市值组合累计收益率为-38.8%、低市盈率组合累计收益率为-31.6%、低市净率组合累计收益率为-32.3%、恒生综合指数累计收益率-33.6%。在两轮熊市中,高股息策略的跌幅均低于其他三种策略,高股息策略在熊市中能够起到熊市保护伞的作用,小市值策略在熊市中跌幅最大。

1.3展望:长期看港股仍在第九轮牛市,短期看高股息股是避风港

长期看港股仍在第九轮牛市,中期拐点等信号,短期看高股息股是避风港。我们在报告《借鉴历史,港股第九轮牛市未完-20180910》中分析港股目前仍处于第九轮牛市。1964年以来港股已经历8轮牛熊,牛市平均5年,熊市平均1.3年。16/2以来港股进入第九轮牛市,目前牛市持续2.5年短于港股牛市历史平均水平,截至18年2月份本轮牛市恒生指数最大涨幅83%,对比历史上的牛市涨幅不算很大。同时截至9月25日,恒生指数PE(TTM,下同)为10.1倍,横向对比全球目前仍为全球主要市场最低,港股低估值优势明显。截至9月25日,已公布18年中报的1766家港股上市公司中报净利润增速为11.1%,年化ROE为10.8%,虽然较17年年报有所下降,盈利仍稳健。长期看,港股盈利估值匹配度好,支撑港股继续向好。中期看,2月以来港股持续调整,影响调整的因素一是盈利有所回落,18年中报净利润增速较17年年报有所下降,二是美联储加息影响港股资金面偏紧。本轮盈利筑底特征类似2002-05年期间,即W型筑底。这轮盈利改善左侧底回升始于2016年二季度,现在是二次探底回落过程中,预计右侧底在2019年二、三季度,2018年年报和2019年一季报数据有望给出更明确证据。中期调整右侧拐点等两信号明朗:一是盈利回落幅度到底多大,二是等待美国加息结束。今年以来港股高股息股大幅跑赢大盘,而且历史上港股调整时高股息股表现更好。在中期调整过程中高股息股是避风港。

资讯科技业、原材料业、金融业盈利估值匹配度较好,值得关注。从利润增速来看,资讯科技业、原材料业两大行业净利润增速在港股各行业中较高,18年中报归母净利润同比分别增长77.8%、89.3%。从盈利估值匹配度上看,资讯科技业、原材料业、金融业的盈利估值匹配度较好。对于消费和科技类行业,一般采用PE与净利润增速比较来衡量盈利估值匹配度,恒生指数2018年中报净利润同比增速/当前PE(TTM)为19.0%/10.1倍,资讯科技业分别为77.8%/40.6倍盈利估值匹配度较好。周期和金融地产类行业,一般采用PB和ROE比较来衡量盈利估值匹配度。恒生指数2018年中报ROE/当前PB(LF)分别为12.1%/1.2倍,原材料业分别为12.8%/1.0倍,金融业分别为12.6%/0.9倍,盈利估值匹配度较好。