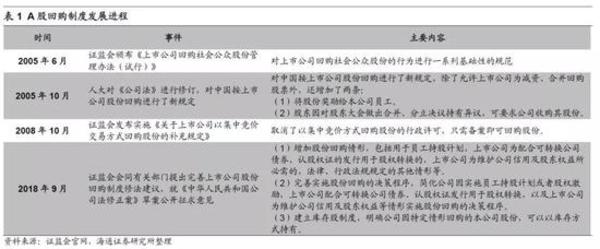

2。 美股、港股的股票回购均是市场助推器

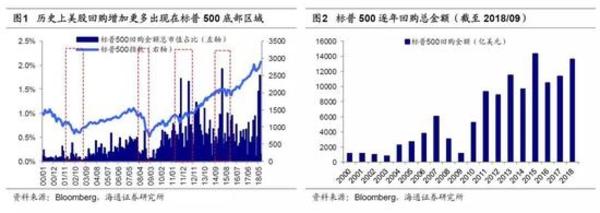

美国市场股票回购趋于常态,是新一轮牛市重要推动力。美国上市公司在20世纪50年代就出现了股票回购的行为,20世纪70年代美国经济出现滞涨,政府提出了八项主张,其中一条限制了上市公司发放现金股利,股票回购成为愿意大量增加对股东分配现金的企业唯一可选方式,但由于股票回购本身含有内幕交易及市场操纵的嫌疑,直到1982年美国证券交易委员会首创股票回购的“安全港”规则,如果回购满足规定,被认为是操纵市场的风险就会大大降低,自此之后美国市场股票回购开始增多并成为常态。统计2000年以来近18年时间里标普500月度回购金额相对标普500总市值占比,2000年至2007年市场股票回购规模不断增大,从1121亿美元(平均月度回购总金额占总市值占比0.08%,后同)不断扩大到5991亿美元(0.39%),2008至2009年由于金融危机影响,市场股票回购规模缩小到1142.1亿美元(0.11%),在2010年市场股票回购规模恢复到5211.6亿美元(0.44%),2011年至2017年市场股票回购规模基本保持高位稳步增长的趋势,年均回购10769.9亿美元(0.58%),2018年以来截至9月,市场股票回购规模已达到13589.2亿美元(0.74%),高于之前年均股票回购水平。我们发现标普500指数走势与标普500回购规模保持了高度同步性,并且这个同步性在2010年以后得到了明显的增强。可见股票回购是推升本轮美股牛市的重要原因之一。标普500回购指数代表的是标普500成分股中最近一年回购比例最高的100只个股的市场表现,以美股经历2008年股灾后最低点666.79点(2009/3/6)为基准,对比2009年3月以来标普500回购指数和标普500指数之间的走势,标普500回购指数的涨幅明显大于标普500指数的涨幅,截至2018年8月31日,前者的累计涨幅(459%)远超后者(295%),这种现象说明进行大规模股票回购的上市公司股价表现优于其他股票,在本轮牛市中起到了拉动指数上涨的作用。

历史上港股回购激增都出现在大盘底部区域,回购公司估值低盈利强。统计2003年以来近15年时间里港股月度回购金额相对港股总市值占比,2003年至2009年市场股票回购规模不断增大,从13.2亿港币(平均月度回购总金额占总市值占比0.0017%,后同)不断扩大到197.4亿港币(0.0056%),2010年市场股票回购规模出现大幅缩小到49.5亿港币(0.0014%),2011年至2017年市场股票回购规模基本保持稳步增长的趋势,从103.4亿港币(0.0030%)增长到499.2亿港币(0.0079%),2018年以来截至9月,市场股票回购规模已达到386.5亿港币(0.0065%),和之前年均股票回购水平相差不大。港股自2000年以来共出现三次回购迅速激增,分别是2008年10-12月、2011年9-10月、2015年8-10月,三次回购激增都出现在大盘底部区域。第一次激增于2008年受金融危机影响港股连续下跌,当年10月港股市场回购开始激增,参与回购公司119家,金额为40.0亿港币,恒指同期也于10月27日到达低点。第二次激增于2011年恒指从前期高点连续下跌5个月,当年9月港股回购激增,此轮港股回购激增共有59家公司参与回购,回购金额达26.4亿港币,10月4日恒生指数到达低点16170点;第三次激增于2015年8月,在恒生指数连续3月下跌-12.43%的情况下,港股出现回购激增,参与回购公司43家,回购金额45.7亿港币,此后港股于9月29日到达低点。历史上的前三次回购激增均出现在恒生指数底部区域附近,回购激增时期多接近港股走势拐点。同时统计回购公司特征,3次回购激增期间回购公司PE(市值加权平均,下同)分别为30.5倍(2008.09.30)、26.1倍(2011.08.31)、19.3倍(2015.07.30),为历史23.3%、9.6%和38.9%分位,估值均处于历史较低水平。回购激增时期前一年的净利润同比增速分别为38.7%、58.9%和-17.5%,公司盈利情况良好。低估值和高盈利是公司选择回购股票的重要原因。