企业税负降低,经济较快修复。结构性减税政策减轻了经济主体的税收负担,以工业企业部门为例,规模以上工业企业应交增值税占利润总额的比重由08年的58%一直降至10年的42%,两年时间降低了超过15个百分点。减税配合刺激需求的政策,使得危机冲击后的经济得到了较快修复,民间投资和消费增速最迟也在一年左右就走出低迷。

4。 13年至今:减税全面铺开

经济步入新常态,推进深化改革。14年以来中央做出了经济发展已进入新常态的判断,对经济增长速度的追求逐渐让位于经济发展质量的提升,GDP增速的中枢也在不断下移,目前已不足7%。而13年11月召开的十八届三中全会,公布了《中共中央关于全面深化改革若干重大问题的决定》的战略部署,提出进一步完善税收制度、深化税制改革。

减税地位上升,政策全面铺开。在新常态下,减税的重要性日益凸显,政策地位大幅上升。从政府工作报告的相关表述中可以看出这一变化:09年之前政策态度为 增收节支,强调税收征管,减税空间有限;09-13年左右提出结构性减税,开始也主要是为应对金融危机造成的经济冲击,后期是配合税制改革,避免因其造成的税负上升;但近年来,特别是16年之后,报告中明确提到 财政赤字的安排主要用于减税降费,且每年披露减负规模(之前只09年提及),逐年增加。而减税政策也由之前的多点开花转向全面铺开, 增值税、企业所得税和个人所得税三大税种均有不同力度的减税措施出台。

营改增扩围至收官。这一期间最主要的税改任务即是营业税改增值税的完成。从12年在上海部分行业的率先试点,逐步推广到全国范围和全行业范围,至16年5月,营改增全面铺开,实现货物和服务行业全覆盖。此前除部分服务行业外,大多数行业营业税税率在3%-5%,而改征增值税后,虽然可以通过进项税额抵扣,但增值税税率多数在10%以上。

增值税率并档下调。为了应对营改增带来的税负提升,一方面,增值税率由四档并为三档,将此前农产品、图书等行业13%的税率归并至11%的税率档次;另一方面,将原17%、11%的税率下调为16%、10%。据我们测算,仅增值税率下调预计为工业企业减负2100亿元,提升利润增速2.1%。

小微企业所得税优惠扩大。虽然近年来对企业所得税的税率并未调整,但针对小微企业的减负其实是在持续进行。小微企业所得减按50%计入应纳税所得额,且适用20%的较低税率。而能享受到小微企业税收优惠的应纳税所得额上限从11年初的3万元逐年提高,17年更是提至50万元的水平,18年甚至直接扩大至100万元,超过11年水平的30倍。

个人综合税制改革终现曙光。个税起征点固定的弊端再一次出现,16年城镇单位就业人员月平均工资与个税起征点之比已超过1.6,而此前每当接近这一水平就会迎来起征点的上调。18年8月,个人所得税法修改通过,值得关注的不仅在于起征点上调和税率级距的调整,最值得称道的是,从03年底文件中就已提及的综合和分类相结合的个人所得税制在新税法中终现曙光,综合征税和新增附加扣除均体现了对纳税人实际负担的考虑。

此外,近年来通过减税政策对企业创新的支持力度也在逐渐加大。比如将研发费用税前加计扣除比例上调、范围由科技型中小企业扩大至全行业企业,取消对境外委托研发费用的加计扣除限制以及将高新技术企业和科技型中小企业亏损结转年限由5年延长至10年等。

增值税收入增速下滑,投资企稳回升。增值税税率下调的效果近来逐渐显现,6月国内增值税税收收入同比增速已由5月超过20%的高位降至5.3%,8月更是下行至仅2%左右。与此同时,企业经营活力也有所恢复,投资意愿增强,制造业和民间固定资产投资增速都有了一定程度的企稳回升。

5。 坚持减税不动摇!

整体来看,我国的减税趋势在17年有所变化,18年上半年税负进一步加重,那么,减税政策还要不要继续?我们认为,在当前的形势下,应该毫不动摇地坚持减税,特别是给企业部门降低税负。

外部环境摩擦加大,经济下行压力不减。

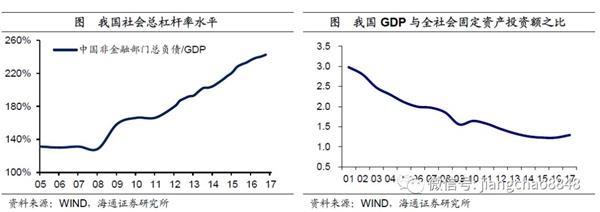

投资效率递减,减税长期受益。而此前在经济下行期,均是以扩大支出、刺激投资为主线的积极财政政策来托底经济。但一方面,目前我国社会总杠杆率已升至250%的顶峰,考虑到隐性债务的政府负债水平也并不低,举债空间受限制约投资大规模扩张;另一方面,投资拉动经济的效率也在逐年走低,目前GDP与固定资产投资的比值已降至1.2-1.3左右,远低于08年时1.6-1.8左右的水平。因此,积极财政这次将主要依靠减税政策,这也会使得经济长期受益。

企业成本上升,减税行之有效。目前中国企业部门的困境主要不在于需求下滑,而在于包括原材料、租金、社保、出口关税等一系列成本的上升,虽然增值税率有所下调,但幅度较低,且主要在于抵消营改增所致的税负上升,企业所得税率也多年未做调整,各种抵扣等税收优惠政策也可以再加码。英美的发展经验表明,减税的效果尤为显著,在拉动投资、促进消费的同时能够降低失业率,最终帮助经济走出衰退泥潭。因此,我们应该坚持减税的方向不动摇,继续出台给企业部门减税降负的举措,为经济“解渴”!

(文章来源:姜超宏观债券研究)