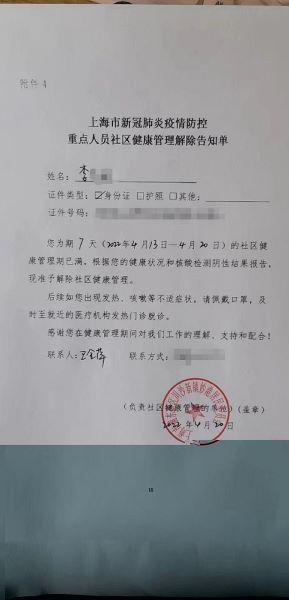

图说:居委会出具的社区健康管理解除告知单

人为设限涉嫌违约

自2020年新冠肺炎疫情发生以来,国内多家保险公司相继推出了隔离险产品,因其保费低、实用性强,一度销售火爆成为“网红险”。但随着疫情在全国多点散发,特别是今年3月以来,上海遭遇疫情严重冲击,被隔离人员迅速增加,隔离险在理赔过程中产生的矛盾和纠纷也急剧上升。

比如,前两个月有不少上海投保人反映,自家小区新增多名阳性病例,但有的保险公司却玩起了文字游戏,以上海没有划分中高风险地区为由,拒绝理赔;还有保险公司理赔标准不透明,同小区甚至同单元的客户申请理赔,需要提交的材料却不一致。

记者就此咨询了上海善法律师事务所高级合伙人秦裕斌,秦律师认为,在疫情严峻时,部分保险公司为减轻自身损失,刻意人为设限,抬高理赔门槛,许多理由根本经不起推敲,已构成违约。消费者如协商不成,可通过法律途径,维护自身合法权益。他也提醒市民,在选购隔离险时,需擦亮眼睛,仔细阅读合同条款,不要轻信天花乱坠的广告宣传。保险公司或第三方销售平台也应秉持诚信原则,忠实履约,勿因眼前利益损害消费者的合法权益。