市场结束调整向上突破需要基本面数据回升。

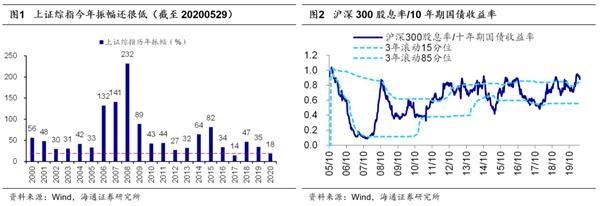

我们在《伟大是熬出来的-20200426》一文中指出,今年至今上证综指的振幅小于往年,指数有望向上拓宽。从统计规律上看,2000年以来上证综指年度振幅除2017年以外均在25%以上,但是今年只有18%(高点为1月14日的3127点,低点为3月19日的2646点),也就是说从年度角度看,今年指数大概率会拓宽。如前所述,我们认为2646点是恐慌底、估值底、政策底三者叠加的市场底部,再向下探的空间有限,因此市场今年大概率仍会向上拓宽。当前市场仍处在牛市2浪低点后的盘整蓄势期,参考历史,市场进入3浪上涨需要基本面数据回升支持。

如果没有疫情,19年12月初就是牛市3浪起点,当时工业增加值、工业企业利润、PPI等数据持续改善,A股确实出现了连续6周的放量上涨,然而这次疫情出现后,今年一季度基本面承压深蹲,现在需要重新等待基本面数据。我们对基本面的判断是Q3基本面将迎来明显回升,基于两个逻辑,一方面,两会的召开表明疫情整体上得到了较好的控制,5月经济活动将逐步向正常水平靠拢,前期暂缓的生产和消费有望在三季度得到回补;另一方面,政府工作报告虽然没提GDP目标,但积极财政政策力度很大。今年赤字率拟按3.6%以上安排,赤字规模比去年增加1万亿元,此外,今年还将发行1万亿元抗疫特别国债以及3.75万亿地方政府专项债(较去年增加1.6万亿),因此整体广义赤字较去年增加了3.6万亿。

参考历史,我们预计实际赤字率从去年5%可能升至8%。“两会”开完后政策将逐步落地,基本面数据也将就此回升。此外,欧美各国5月开始逐步复工,疫情也逐步可控,预计三季度欧美的疫情和经济会较二季度明显改善,这也支撑了我国Q3的外需。20Q1受疫情影响,全部A股归母净利润同比增速为-24%,往后我们预计Q2/Q3/Q4三个季度单季同比增速分别为-3%、13%、20%,全年同比仍有望回到0-5%区间,数据有待逐步观察验证,2季度末3季度初将是第一个观测窗口。