2、信号2:市场出现缩量和强势补跌

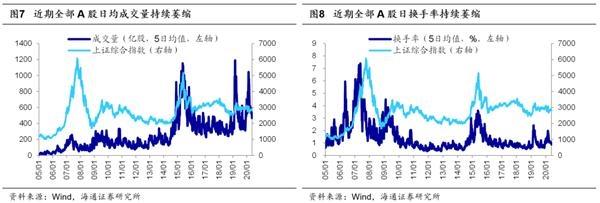

市场调整末期往往缩量,换手率下降。

5月11日以来市场整体回撤,那调整何时结束?我们认为从情绪指标看,以成交量为代表的市场情绪要降到低点。借鉴历史上三轮牛市经验,当2浪末期全部A股成交量萎缩至1浪高点的40%左右时,市场情绪悲观到极致,此后往往峰回路转,市场进入新一轮上升期,迎来牛市3浪阶段:①在05-07年牛市中,在05/09/19前后1浪高点成交量均值为45.3亿股,而在05/12/05前后2浪低点降至17.7亿股,2浪低点成交量萎缩至1浪高点的39%。②08-10年牛市中,在08/12/08前后1浪高点前后成交量均值为219.5亿股,而在08/12/31前后2浪低点降至100.6亿股,2浪低点成交量萎缩至1浪高点的46%。③12-15年牛市中,以上证综指刻画,在13/09/12前后1浪高点成交量均值为321.0亿股,而在14/05/21前后2浪低点降至125.5亿股,2浪低点成交量萎缩至1浪高点的39%。

2019年来的这轮牛市,牛市1浪高点前后的成交量均值为1098亿股左右,今年2/25-3/2日均成交量1026亿股为阶段性高点,与1浪高点接近。按照历史的40%推断,本次调整结束末期成交量应当在400亿股左右,对应成交额约为4500亿元,而最近5日日均成交量均值为470亿股,约为前期高点的45%,5日日均成交额为5500亿元,当前成交萎缩程度还不够。反观19年8月初和12月初的低点(如果没有疫情爆发,那时就是牛市2浪调整的末期),当时成交量萎缩比较充分。19年8月初上证综指低点前后成交量为391亿股,仅为牛市1浪高点的 35.6%,12月初上证综指低点前后成交量为325亿股,仅为牛市1浪高点的29.6%。除了成交量,我们还可以观察换手率。最近5日全部A股换手率为0.9%左右,而2018/10/19上证综指低点前后为0.6%左右,2019/01/04上证综指低点前后为0.5-0.6%,2019/08/06上证综指低点前后为0.6%左右,2019/12/03上证综指低点前后为0.6%左右,目前换手率也未达到过去两年阶段性低点时期的水平。因此整体来看,现在市场情绪还不够低,还需等待。

市场调整末期往往强势股补跌。

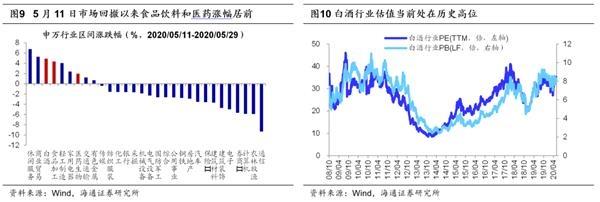

除了情绪指标见底,市场调整末期的另一个信号是强势股补跌。我们曾在《蓄势待变-20200322》分析过,历史上市场回调后期时往往出现白马股杀跌或叫补跌,说明机构投资者被迫减持质优的白马股。当时我们分析指出,上证综指跌至2646点时,对比历史,白马股回调已经很明显,市场调整已经比较充分。观察这次5月11日以来市场回撤,期间上证综指累计下跌1.5%,最大跌幅近4%,申万28个一级行业中有21个行业下跌,跌幅中位数为2%。

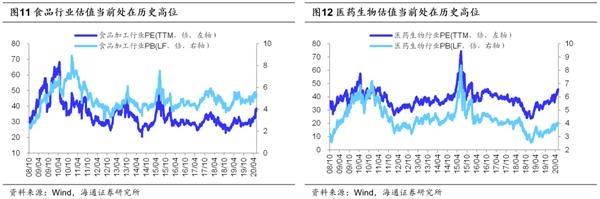

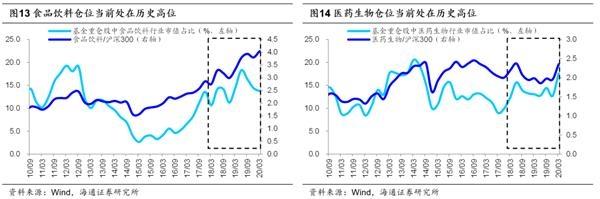

与此同时,以食品饮料和医药为代表的行业依旧上涨,白酒区间涨幅4.9%,食品加工涨幅4.4%,医药生物涨幅2%。我们在上周周报《如何看待市场结构分化?-20200524》中指出今年以来行业分化明显,年初至今消费、科技涨幅居前,其中生物医药、食品饮料、农林牧渔、计算机涨幅、分别为20%、14%、10%、9%,金融地产、采掘居后,其中采掘、保险、券商、房地产、银行分别为-19%、-18%、-14%、-13%、-13%。我们结合涨跌幅、估值、持仓三个维度解析了当前行业结构,第一梯队食品饮料、医药生物估值、持仓均处高位,其中食品饮料(截至2020/05/29,下同)PE(TTM)/PB(LF)为36.6/6.8倍(处08年10月来从低到高83%/83%分位);20Q1基金重仓股市值占比13.8%(08Q3来74.5%分位),医药生物PE/PB为45.2/4.0倍(处08年10月来从低到高89%/32%分位);20Q1基金重仓股市值占比17.6%(08Q3来89.4%分位)。第二梯队科技估值处历史中上,电子/计算机/传媒/通信PB为3.5/4.3/2.6/2.7倍,处08年10月来从低到高50%/54%/17%/55%分位,20Q1基金重仓股中电子/计算机/传媒/通信市值占比11.5%/7.4%/5.4%/2.2%,处08Q3来从低到高91.5%/78.7%/78.7%/48.9%分位,科技板块估值处于历史中位,持仓处中上位。第三梯队地产银行估值、持仓处低位,地产/银行PB 1.1/0.7倍,处08年10月来从低到高0.3%/0.1%分位;20Q1基金重仓股中地产/银行市值占比5%/4.2%,处08Q3来从低到高66%/17%分位。而第四梯队采掘钢铁估值、持仓处低位,采掘/钢铁PB 0.9/0.8倍,处08年10月来从低到高0.3%/9.6%分位;20Q1基金重仓股中采掘/钢铁市值占比0.4%/0.2%,处08Q3来从低到高14.9%/34%分位。当前食品饮料和医药等强势股处在高涨幅、高估值、高仓位的三高地位,参考历史需等他们补跌完了市场调整才会结束。