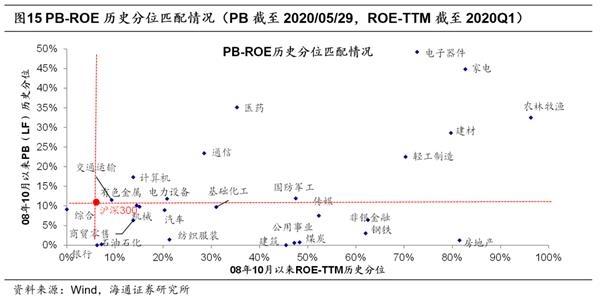

低估值行业修复关注四季度窗口期。前文我们已分析过当前市场的行业分化情况,银行地产与钢铁采掘等周期股估值均处在低位,涨幅较低,仓位也很低,已经具备了上涨的必要条件。但是这些行业行情起来仍需催化剂,我们认为银行地产要等基本面恢复,而采掘钢铁等主要看国企改革,时间点均关注Q4。地产股基于“房住不炒”的基调,很难有政策驱动的行情,更多是跟随银行。而银行股的表现与宏观经济密切,往往等GDP回升后,投资者对坏账担忧下降,银行股迎来估值修复行情。目前wind一致预期二、三、四季度GDP当季同比分别为3.8/5.7/6.4%,预计三季度经济回升力度更为明显,随着市场对经济基本面的预期将逐步改善,银行地产的估值修复在Q4可能更大。

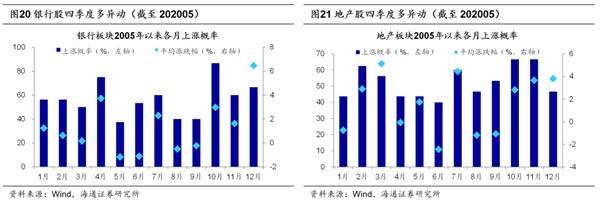

此外,我们前期报告《银行地产岁末年初多异动-20190926 》研究过银行、地产岁末年初异动概率较大,我们统计05/01-20/05每月银行、地产涨跌概率及平均涨跌幅,发现银行板块上涨概率(平均涨跌幅)分别为10月71.4%(2.9%)、11月64.3%(1.7%)、12月64.3%(6.6%)。地产板块上涨概率(平均涨跌幅)分别为10月64.3%(2.4%)、11月64.3%(4.7%)、12月50.0%(2.9%)。针对石化、钢铁、煤炭等国资占比较高行业,我们前期报告《国企改革:2020我们能期待什么?

-20191231》分析过,国改板块尤其是国企占比居前行业会出现估值极低但基本面却相对稳定的估值盈利组合,即低PB对应稳定ROE,我们认为极低的估值水平反应市场对行业中长期基本面不看好,国企占比居前行业多是周期性行业,其业绩与宏观基本面相关性较强,所以估值给的很低,往后看不排除估值修复的可能,更重要的是国企改革有望成为周期性行业估值修复的契机。5月18日发布的《中共中央国务院关于新时代加快完善社会主义市场经济体制的意见》提出对处于充分竞争领域的国有经济,通过资本化、证券化等方式优化国有资本配置,提高国有资本收益。探索将部分国有股权转化为优先股,强化国有资本收益功能。随后两会政府工作报告提出提升国资国企改革成效,实施国企改革三年行动,完善国资监管体制,深化混合所有制改革。往后看跟踪两会后国企改革相关政策落地情况,预计Q3政策重点是“六稳”、“六保”的需求类政策,改革类政策可能要等Q4。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。