原标题:迎接温和再通胀,紧握复苏的两条主线——2020年12月经济数据点评

导读

四季度经济动能再上台阶,虽有疫情扰动,我们认为未来复苏逻辑未变,“出口—制造业”加“消费—服务业”的两条主线仍在,但复苏节奏边际或有新的变化。在复苏延续、温和再通胀环境中,开年的宏观环境依旧利好权益、商品等资产价格表现。

摘要

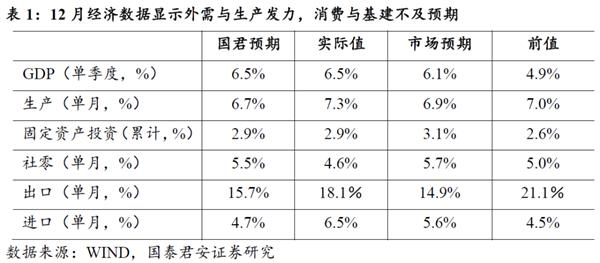

2020年四季度GDP增速6.5%,基本符合我们预期,超 市场预期(国君:6.5%;市场:6.1%)。2020年全年GDP增速为2.3%,名义总量突破百万亿大关。结构上,生产再超预期,制造业、出口景气延续,地产韧性十足,基建不及预期,消费修复略有放缓:

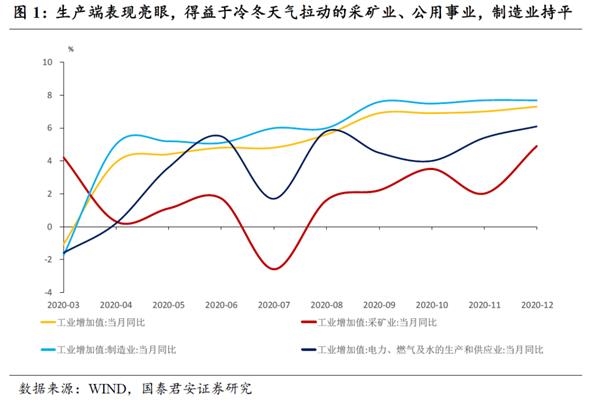

1、生产:涨价 冷冬驱动12月生产再度加速,环比季调增速1.1%(前值1%),超出季节性,也超过疫情前状态。从行业大类来看,生产端的积极表现主要得益于大宗涨价下的采矿业( 2.9%)和冷冬之中的公用事业( 0.7%),制造业景气延续,持平11月。

2、投资:12月固定资产投资累计增速上行0.3个点至2.9%,主因在基建拖累和制造业投资的小幅回落:

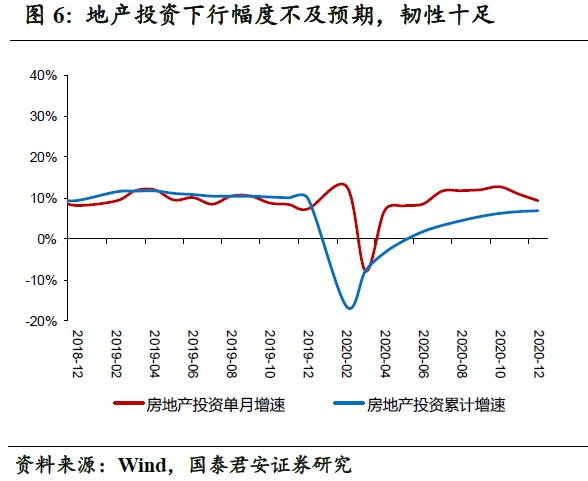

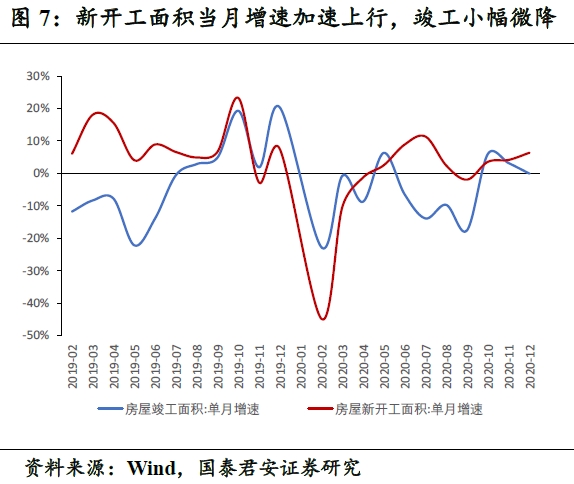

1)地产:韧性可持续性强。单月增速9.3%,较11月的10.9%小幅下行。新开工面积当月增速加速上行,竣工、施工端稳中向好。地产销售单月增长11%,较11月回落1个百分点,但仍维持两位数高增状态,短期韧性依然是传统投资动能的主力。

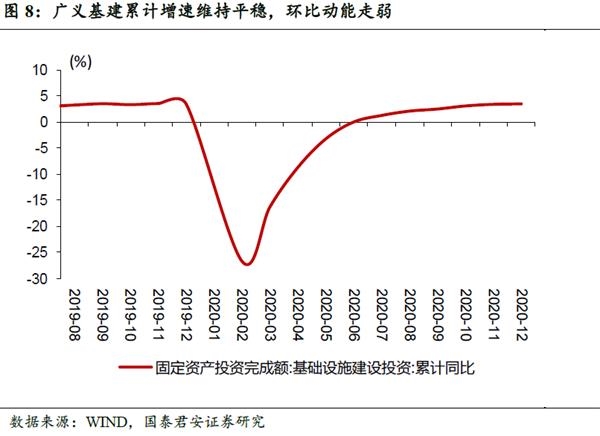

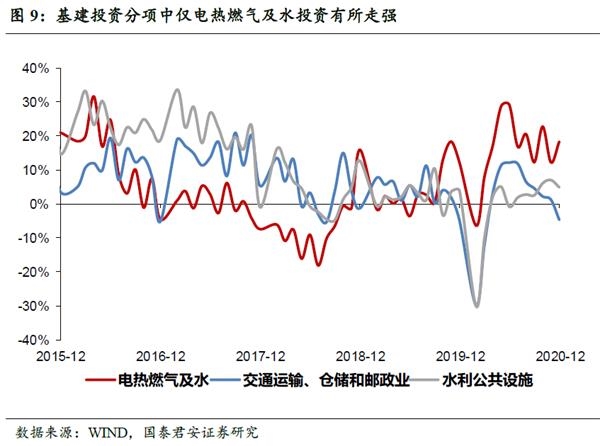

2)基建:步入相对稳定区间。广义基建累计同比增速至4.3%,基本持平11月,小幅回升0.1个点,环比动能依然在走弱,分项中除电热燃气外,其余均走走弱。

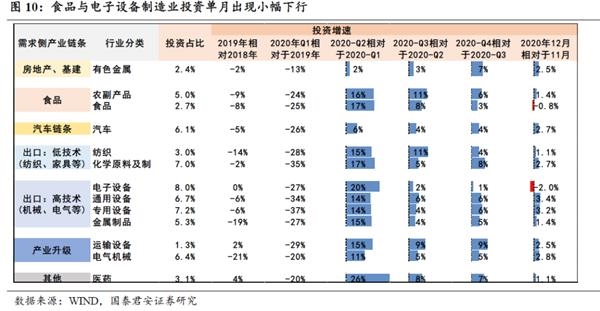

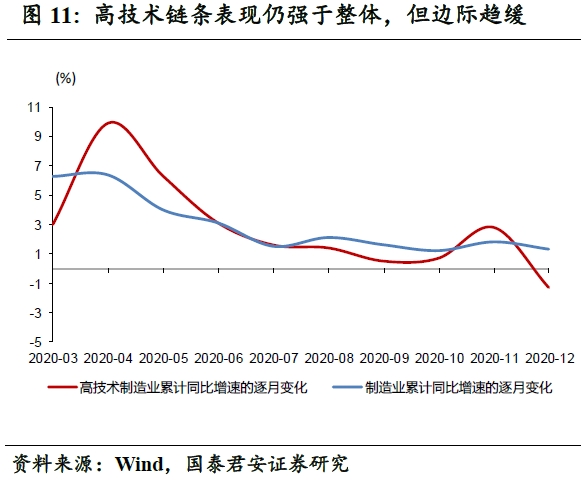

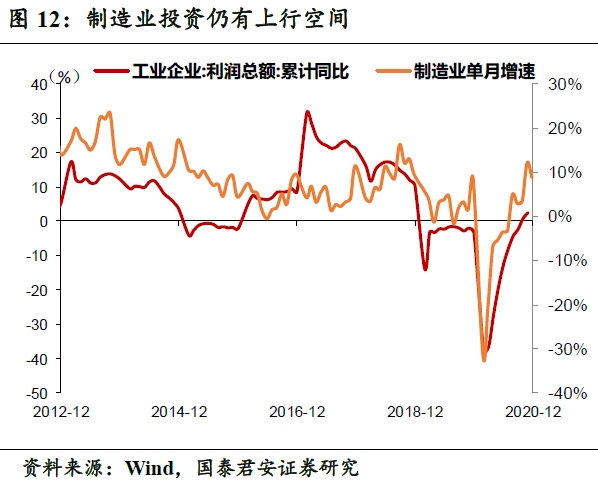

3)制造业:在11月的强劲跳升后,增速维持在8.8%的高位,高技术链条表现仍强于整体。制造业投资上行幅度明显的行业业主要在有色、设备类、化学原料,而下游消费(食品)有所放缓。

3、社零:12月社零增速小幅回落0.4个点至4.6%,扣除汽车后,社零增速反弹1.4个点。商品消费依然不弱,服务消费当前还未完全体现疫情冲击。 12月社零回落拖累主要是两个因素,汽车销售高基数效应以及部分可选消费近两个月的高增速透支。

经济动能再上台阶,我们认为疫情不改复苏主线,开年迎接温和再通胀,关注节奏扰动:

1)当前疫情扰动我们倾向于认为对生产端影响小,但对消费会产生小幅抑制。若我们参考国内疫情二次爆发的历史样本,当前河北、吉林、黑龙江、北京对社零拖累至少在0.4个点以上,特别是对服务消费复苏的负面影响;

2)虽有疫情扰动,但未来经济复苏逻辑未变:“出口-制造业”、“消费-服务业”两条主线,服务业的修复节奏受疫情影响将有所延后,传统投资韧性依然存在,同时开年温和再通胀信号将更加明显,叠加政策退出节奏的缓和,宏观环境利好权益与商品价格的表现。

3)需要关注疫情不确定性带来的经济复苏节奏变化,一、二季度动能衔接较前期预判的逐季下行或出现扰动,不排除二季度再度抬升的可能。

目录

正文

四季度GDP增速符合我们前期预判(“上调2020年四季度GDP增速至6.5%”,20210104)。但是总量超预期背后,看似经济动能在分化,消费走弱生产走强,供需格局再度受到扰动。但实质上,我们认为经济运行的主线逻辑依然没有改变,出口、制造业、消费仍然是后续经济动能抬升的主要支撑。

节奏上,出口与工业景气高,消费修复缓的格局短期会延续,由于一季度国内经济动能中服务业大概率再度受到疫情扰动,同时结合海外新增病例与疫苗推动来看,动能释放也相对延后,因此国内经济抬升在二季度会有新的催化,不排除二季度环比动能相对稳定,甚至略有上行的可能。

1

生产:“涨价 冷冬”驱动生产端超预期

12月生产再度加速,环比季调增速1.1%(前值1%),超出季节性,也超过疫情前状态。从行业大类来看,生产端的积极表现主要得益于大宗涨价下的采矿业( 2.9%)和冷冬之中的公用事业( 0.7%),制造业景气延续,持平11月(图1)。

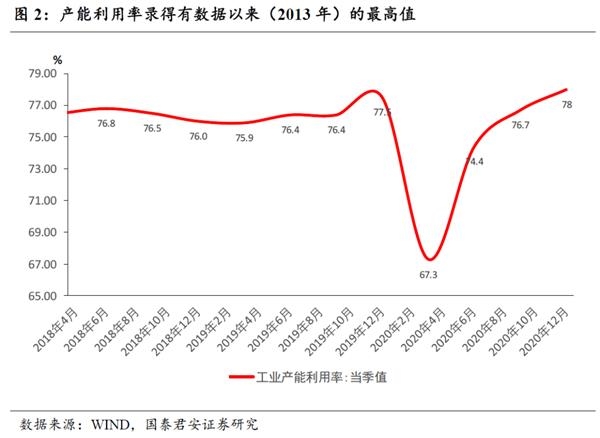

我们看到当前工业的产能利用率录得有数据以来(2013年)的最高值,至78%,其中制造业产能利用率为78.4 %,比上年同期上升0.4个百分点。分行业看,产能利用率明显高于整体的,一类是“有色黑色压延”类:黑色金属冶炼和压延加工业为82.0%,有色金属冶炼和压延加工业为81.2%;一类是设备类:通用设备制造业为80.8%,专用设备制造业为79.8%,电气机械和器材制造业为82.0%;以及汽车制造业,指示由于下游需求拉动,上游有色、黑色系和设备、汽车产能利用率明显抬升(图2)。我们认为未来制造业将会进一步扩产能,带来对生产和投资端的拉动。

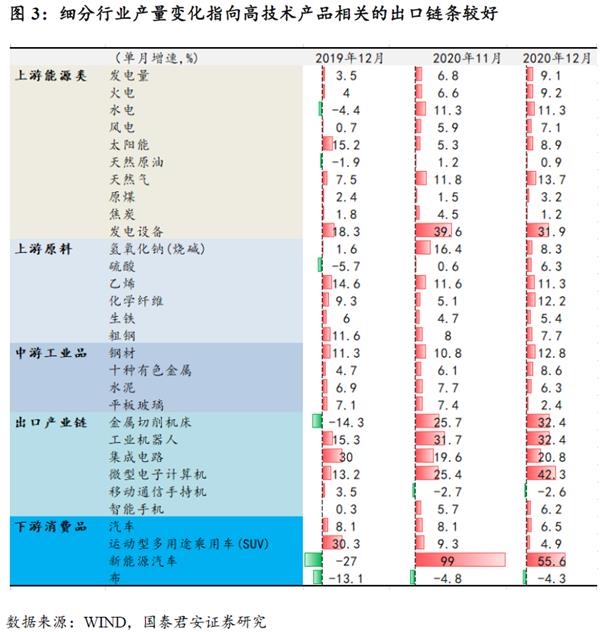

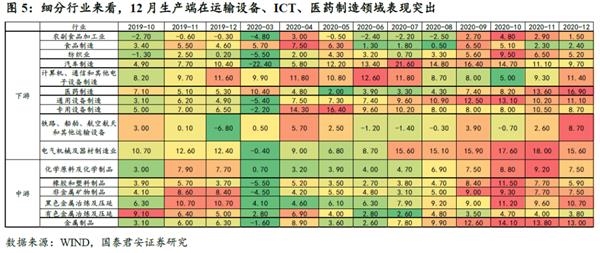

从产量角度来看,上游电力生产维持11月的增长态势,继续跳升至9.1%,创年内高点。上游原煤、原油、天然气生产稳中向好。中游中的化工行业(化学纤维)跳升明显,景气好转明显。钢材有色继续表现亮眼,水泥、玻璃有所走弱。出口产业链多项产量维持强劲,下游消费品种汽车保持强劲(图3)。

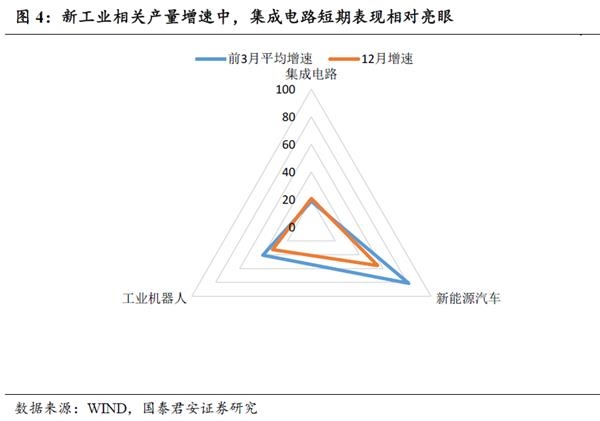

分行业的增加值角度,我们看到下游医药、ICT、运输设备表现较好,整体来看经济动能中新经济成分的表现更加亮眼。

2

投资:地产韧性十足,基建不及预期,制

造业景气延续

12月固定资产投资整体累计增速上行0.3个点至2.9%,略低于市场预期,但符合我们预期,主因在基建拖累。我们在三季度以来就不断强调基建年内增速见顶回落。

地产投资韧性强,单月增速9.3%,较11月的10.9%小幅下行,下行幅度低于市场预期,短期地产韧性仍能维持。新开工面积当月增速加速上行,竣工、施工端稳中向好。地产销售单月增长11%,较11月回落1个百分点,维持两位数高增状态。我们在前期报告中提及地产进入去杠杆、去库存小周期,快推盘、强施工的动能仍将延续,但房贷规模管制等监管新政对于地产销售与投资仍会带来小幅的负面影响,我们测算静态极端情况下,对于未来一年地产开发资金整体影响大约在1.8%-3.6%左右;对于地产销售而言,整体拖累2.5%-5%,但实际冲击会相对弱化。

基建投资持续回落,不及预期。广义基建累计同比增速至4.3%,基本持平11月,小幅回升0.1个点,单月增速较11月回落1.6个点,环比动能依然在走弱。2021年专项债提前批下达的可能性已经相对有限,我们认为基建投资整体将维持当前动能。

制造业投资12月略有回落,在11月的强劲跳升后,单月增速维持在8.8%的高位,高技术链条的投资表现仍强于整体,分行业来看,产业升级、汽车、出口相关链条的投资表现较好,食品与电子设备的制造业投资有所放缓。

制造业投资从8月以来快速上行,基本稳定在了2018年底的水平。从历史数据上推算,我们测算当前制造业单月增速仍然处于历史中等偏低分位:29%(自2004有数据以来)以及44%(自2010年以来),尚未到达历史上的顶部区域,制造业景气度并未处在过热状态,且未来仍具有上升空间。

未来制造业投资向上的动力主要有两点,一是需求端支撑。我们判断出口高景气将至少持续至2021年上半年,叠加制造业领先指标中的新出口订单、在手订单、新订单仍然处于历史高点,我们认为制造业的需求端仍然在持续修复。第二,当前制造业投资上行中有部分源于行业产能出清后,幸存者抢份额的情况,我们认为盈利改善仍将延续,在当前工业企业产能利用率历史最高位阶段,企业将进一步扩张产能,由此从资本开支角度对制造业投资带来支撑。若以2010年以来制造业景气周期推算,叠加出口复苏拉动,我们预计当前制造业景气有望延续到2021年全年。

3

消费:基数效应和短期扰动拖累,疫情影

响仍未充分显现

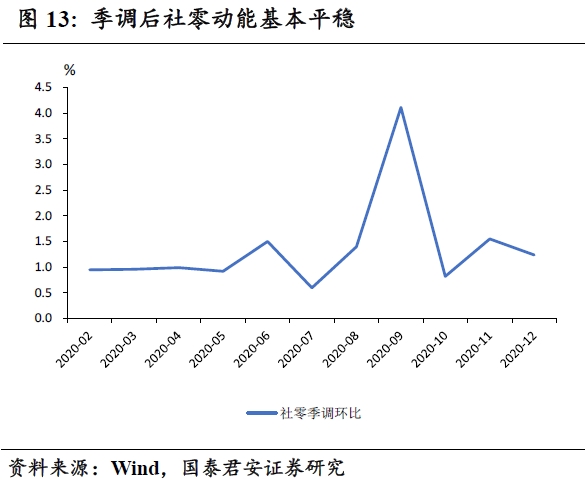

12月社零增速小幅回落0.4个点至4.6%,年内累计增速达-3.9%。我们注意到扣除汽车后,社零增速在12月反弹1.4个点,季调后社零环比显示12月的动能基本平稳。商品消费的动能依然不弱,服务消费当前还未完全体现疫情冲击。12月社零回落拖累主要是两个因素,汽车销售高基数效应以及部分可选消费近两个月的高增速透支。

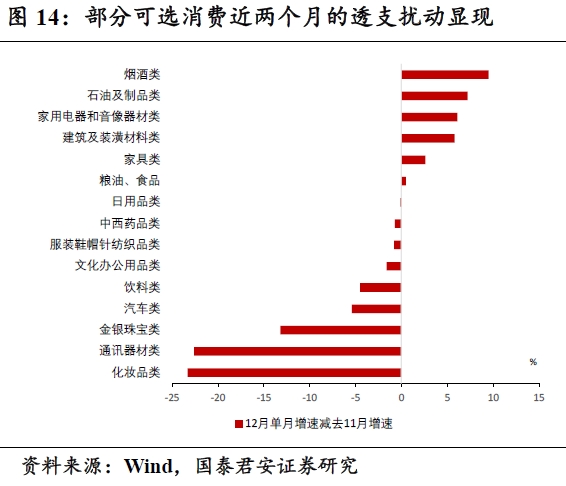

汽车销售高位回落基本源于2019年同期高基数原因,若以常态销售来看,汽车12月销售仍能维持两位数增长。而通讯器材、金银珠宝以及化妆品单月增速回落较大,但三者的限额以上零售增速依然保持在高位,分别达到21%/11.6%/9%,其中通讯器材和金银珠宝的消费增速依然高于疫情前水平,化妆品消费基本处于疫情前的常态区间,因此单月的回落并非销售情况的显著恶化。上述部分可选消费的增速回落,我们认为主要是前两个月的消费透支,10月、11月部分可选消费商品(化妆品、金银珠宝)的销售平均增速基本达到近三至五年的高点,12月回落多源于集中消费的透支,分项消费绝对增速依然不低。

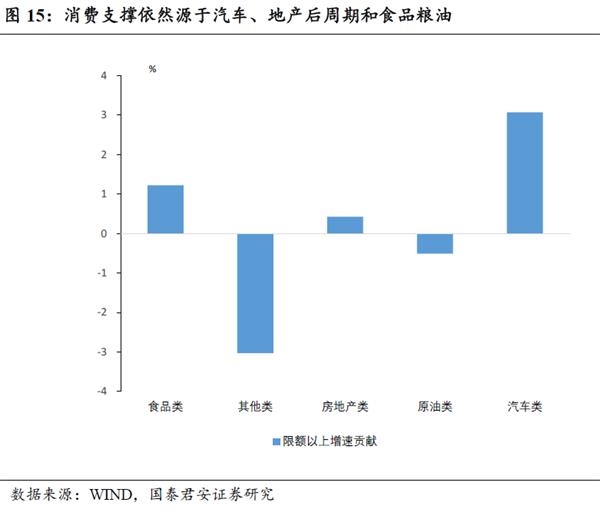

当前疫情影响并没有反应到社零中。餐饮收入11月回落后,在12月出现小幅反弹体现出服务业消费基本上还是有微弱修复的。 从12月消费的绝对支撑角度来看,支撑项依然源于汽车、地产后周期与必选消费中的食品粮油。我们认为春节期间,实物消费动能依然会获得延续,但需要警惕国内疫情对服务业的再度压抑,特别是假日消费的冲击。

4

疫情不改复苏主线,开年迎接温和再通胀

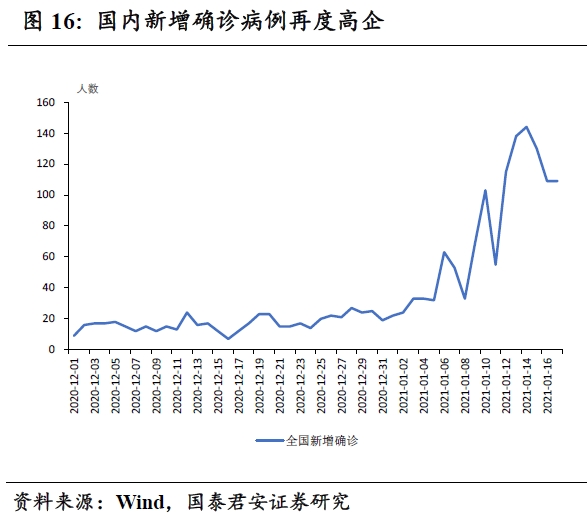

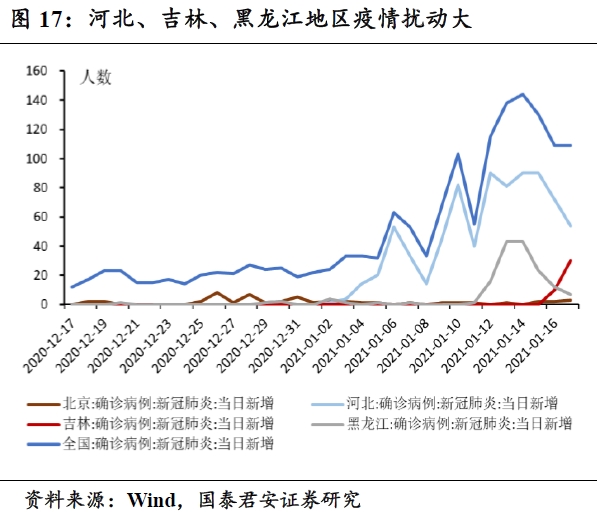

当前国内部分地区疫情有再度升温迹象,截至18日,全国共有3个高风险地区,99个中风险地区。全国新增确诊人数在1月初再度攀升,河北、黑龙江、吉林、北京出现不同程度反弹。河北和黑龙江的新增病例增速较高,在1月14号达到阶段性峰值,随着国家出台较为严格的管控措施,疫情得以缓解,而吉林则在近期也出现多起新增病例。

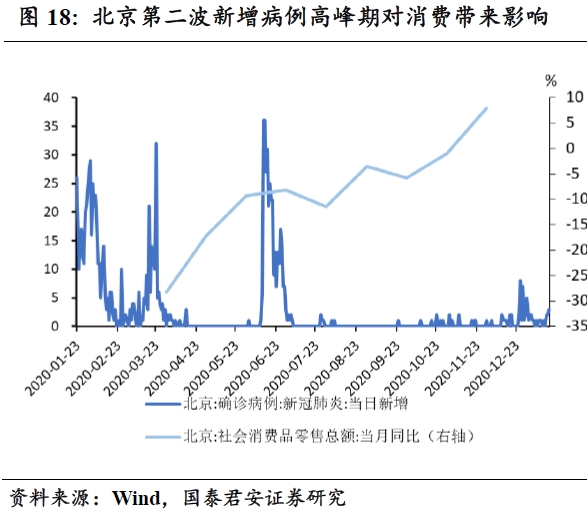

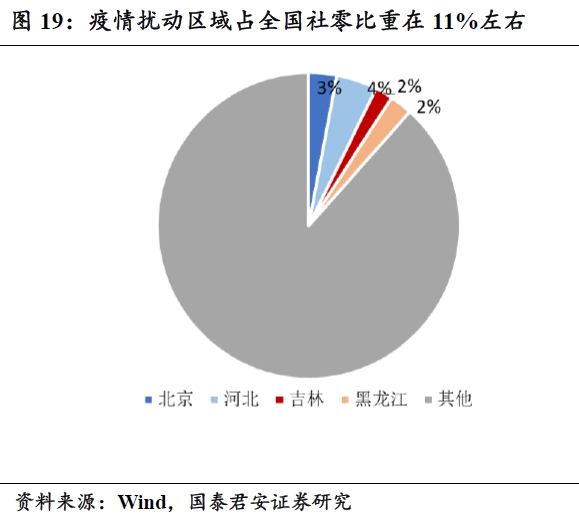

疫情扰动上我们倾向于认为对生产端影响小,但对消费会产生小幅抑制。回顾2020年北京疫情的二次爆发,我们发现对于社零增速影响更为显著,对工业生产的影响相对较小,若我们参考历史样本,当前疫情占全国社零比重达到11%左右,若消费回落幅度与北京二次疫情爆发阶段的3个点左右一致,那么会拖累全国社零近0.4个百分点,如果考虑春节消费集中的因素,那么整体拖累幅度会进一步扩大,特别是对服务消费的影响。但整体来看,疫情对生产端影响非常有限。如果考虑“就地过年”,那么新开工的提前,反而利于工业生产快速启动。

整体来看,经济复苏第三阶段主逻辑未变,未来仍需紧握“出口-制造业” “消费-服务业”两条主线,传统投资韧性依然存在,同时开年温和再通胀信号将更加明显,叠加政策退出节奏的缓和,宏观环境利好权益与商品价格的表现。经济复苏节奏在一、二季度的衔接,较前期预判的逐季下行可能出现扰动,但制造业景气周期上行动力不会改变。

(文章来源:宏观长春)