反思一:去杠杆从上半场到下半场,没有中场休息

我们之前是线性思维:上半场金融去杠杆,下半场经济去杠杆;上半场紧货币信用适中,下半场宽货币紧信用;上半场“第一支柱”货币政策主导,下半场“第二支柱”MPA主导;上半场利率上行,下半场利率适当下行(详见报告《盘点2017:中国资产重估元年》)。

所以,我们在2017年底判断2018年上半年是上下半场的切换期,建议“缓慢做多”至逐渐确认右侧。但事实是上下半场并没有明确的分割线,上半场还没确认结束,下半场就已经开始了,市场从“缓慢做多”到“一干到底”的反应时间很短。

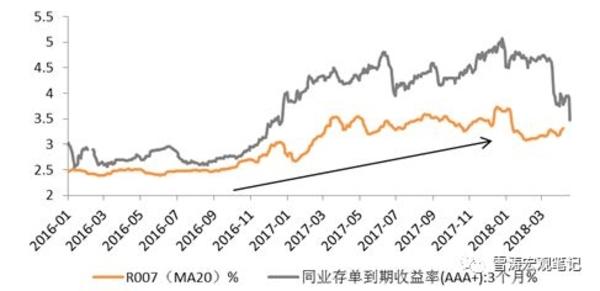

2017年多数时间处于去杠杆的上半场,主要是在偏紧的“第一支柱”货币政策下,货币市场流动性收紧,负债端成本抬升,迫使金融机构去杠杆,同时“第二支柱”宏观审慎直接规范金融机构行为,完善考核指标,限制金融加杠杆空间。主要目的是缓解流动性错配、期限错配和信用错配等问题,降低整个金融市场的系统性风险,压缩监管套利空间,避免流动性在金融市场内部空转,提高金融对实体的支持效率。

相应的副作用是,金融去杠杆过程中机构对资产的抛售和利率由短到长的传导造成债券市场利率攀升,提高了实体企业的融资成本,流动性结构性分化也提升了资本市场相对脆弱环节(主要是非银机构)的流动性风险。

图2:上半场货币市场流动性收紧迫使金融去杠杆

资料来源:WIND,天风证券研究所

但是从左侧到右侧,从上半场金融去杠杆到下半场经济去杠杆,既没有中场休息,也没有明显的吹哨信号,有的是各部门的监管政策为去杠杆的下半场铺路。